Onderdelen naar de beurs brengen (afsplitsen) is populair

Waardecreatie

Leestijd: 3minuten

Het regent de afgelopen dagen aankondigingen van mogelijke beursgangen. En dan gaat het niet over techbedrijven uit Silicon Valley. Grootmachten als ThyssenKrupp en AB InBev willen miljarden ophalen door een onderdeel naar de beurs te brengen. Dinsdag was het de beurt aan Volkswagen. De dramatisch verlopen introductie van taxibedrijf Uber is voor de Duitse automaker kennelijk geen beletsel. Voor het naar de beurs brengen van een onderdeel, het afsplitsen of het uitvoeren van een carve-out, zijn verschillende redenen te bedenken. Een bedrijf kan een hogere waardering beogen, zich meer gaan concentreren op bepaalde activiteiten, kapitaal willen vrijspelen voor groei, of bezig zijn met het verlagen van de schuldenlast. En waar de ene onderneming al direct kenbaar maakt zijn belang in de te verzelfstandigen divisie geheel te zullen afbouwen, houdt de andere in beginsel een meerderheidsbelang aan.

Volkswagen en andere bedrijven

De genoemde aspiranten zijn zelf al jaren beursgenoteerd. Waar Volkswagen op broedt, is de publieke verkoop van een deel van de divisie Traton, die zware vrachtwagens produceert. Volgens persbureau Bloomberg kan het één van de grootste plaatsingen van aandelen in 2019 worden, waarbij de divisie gewaardeerd wordt op zo’n 30 miljard euro. Industrieel conglomeraat ThyssenKrupp wil, na het afketsen van de joint venture met Tata Steel, zijn liftentak naar de beurs brengen. Activistische aandeelhouders dringen daar al langer op aan. AB InBev, de grootste bierbrouwer ter wereld, bevestigde vorige week dat het de Aziatische activiteiten mogelijk afsplitst, met een eigen notering in Hongkong.

De plannen van AB InBev om een deel van de Aziatische tak naar de beurs te brengen heeft twee redenen. Aan de ene kant staat het bedrijf onder druk van beleggers om de schuldenlast te reduceren. Aan de andere kant hoopt de biergigant in Azië te groeien, waarbij aandelen in de verzelfstandigde dochter als betaalmiddel ingezet kunnen worden.

“Puur waarderingsverhaal”

Eind vorig jaar kondigde Continental, voornamelijk bekend als bandenmaker, de beursgang van de afdeling aandrijftechniek aan. De divisie is inmiddels verzelfstandigd onder de naam Vitesco en wacht nu op gunstige marktomstandigheden. Met de verkoop van banden genereert Continental cash, waarmee de nieuwe activiteiten ‘zelfrijdende auto’s’ en ‘elektrische voortstuwing’ worden ontwikkeld. “De beursgang is voor Continental puur een waarderingsverhaal” zegt Simon van Veen van het Sustainable Dividends Value fund. “De som is minder waard dan de delen, en dat wil men door een losse notering zichtbaar maken. Ze doen het niet voor het geld, dat hebben ze zat. Ze willen ook niet het gehele onderdeel kwijt: ze blijven grootaandeelhouder na de afsplitsing.”

Conglomeraten gaan onderdelen afsplitsen

De redenering is helder: betere zichtbaarheid levert een hoger waarderingscijfer, en dat is van waarde in de onderhandelingen met financiers. Hoe overzichtelijker het bedrijf, hoe beter beleggers en analisten de prestaties op waarde kunnen schatten. Als onderdelen eigen beursnoteringen hebben, moeten ze veel informatie verschaffen aan beleggers en zijn de waarderingen dus ook transparant. Complexe conglomeraten, zoals GE en Siemens, worden relatief laag gewaardeerd.

Verkoop Signify lucratief voor Philips

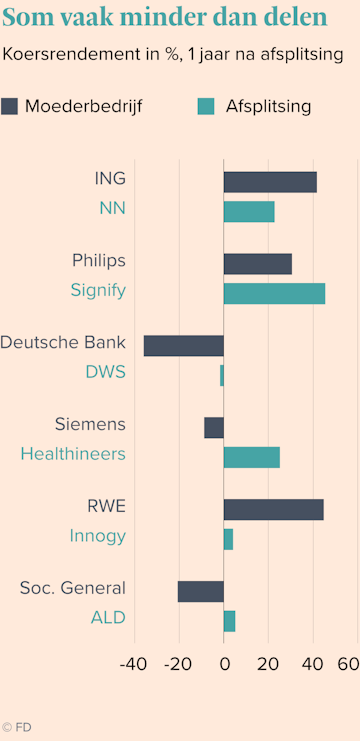

Een afsplitsing leidt overigens niet automatisch tot een hogere waardering voor de ‘nieuwe’ beursfondsen. De prestaties lopen sterk uiteen, bijvoorbeeld in het geval van Philips Lighting. Topman Frans van Houten koos vol voor de medische sector, en nam afscheid van de lichtdivisie. Op de eerste beursdag van de afdeling, die inmiddels Signify heet, in begin 2016 steeg de aandelenkoers met 10 procent.

Een jaar na de verzelfstandiging was de koers met 45,5 procent gestegen. De medische tak die de oude naam Philips behield werd in dezelfde periode 30,5% meer waard, tegen een kleine 18 procent voor de AEX. Maar inmiddels zijn de rollen omgedraaid: Signify koerst zo’n 18 procent boven de introductiekoers, terwijl Philips sindsdien bijna 56 procent meer waard is geworden.

Ook uit nood een gang naar de beurs

Tot slot kunnen bedrijven ook uit nood kiezen voor een beursgang van een onderdeel. Deutsche Bank verkocht in maart vorig jaar noodgedwongen 25 procent van haar vermogensbeheeractiviteiten op de beurs voor €32,50 per aandeel. De reden: Deutsche had dringend geld nodig. Die introductie was minder gelukkig: de koers daalde tot €22,50, maar herstelde in 2019 tot iets onder de introductiekoers. De koers van het ploeterende Deutsche verloor in dezelfde periode 36%. Bron: FD Krant 16 mei 2019

Wat uw branche ook is, het is essentieel om te begrijpen hoe u van het nu naar het volgende kunt gaan om de zakelijke uitdagingen van vandaag om te zetten in het succes van morgen.

Om de beste ervaringen te bieden, gebruiken wij technologieën zoals cookies om informatie over je apparaat op te slaan en/of te raadplegen. Door in te stemmen met deze technologieën kunnen wij gegevens zoals surfgedrag of unieke ID's op deze site verwerken. Als je geen toestemming geeft of uw toestemming intrekt, kan dit een nadelige invloed hebben op bepaalde functies en mogelijkheden.

Functioneel

Altijd actief

De technische opslag of toegang is strikt noodzakelijk voor het legitieme doel het gebruik mogelijk te maken van een specifieke dienst waarom de abonnee of gebruiker uitdrukkelijk heeft gevraagd, of met als enig doel de uitvoering van de transmissie van een communicatie over een elektronisch communicatienetwerk.

Voorkeuren

De technische opslag of toegang is noodzakelijk voor het legitieme doel voorkeuren op te slaan die niet door de abonnee of gebruiker zijn aangevraagd.

Statistieken

De technische opslag of toegang die uitsluitend voor statistische doeleinden wordt gebruikt.De technische opslag of toegang die uitsluitend wordt gebruikt voor anonieme statistische doeleinden. Zonder dagvaarding, vrijwillige naleving door je Internet Service Provider, of aanvullende gegevens van een derde partij, kan informatie die alleen voor dit doel wordt opgeslagen of opgehaald gewoonlijk niet worden gebruikt om je te identificeren.

Marketing

De technische opslag of toegang is nodig om gebruikersprofielen op te stellen voor het verzenden van reclame, of om de gebruiker op een site of over verschillende sites te volgen voor soortgelijke marketingdoeleinden.